出品:新浪财经上市公司参议院欧洲杯体育

作家:君

2025年6月13日,优乐赛二次向联交所递交上市肯求,商量在香港主板上市,中信建投国际担任独家保荐东谈主。本次H股召募资金净额拟用于完善和升级数字系统及平台;激动外洋膨胀政策;扩展宇宙性运营收集;通过收购将服务的应用场景拓展至其他卑鄙行业;一般企业用途和营运资金。

2024年,优乐赛的收入增速断崖式暴跌,从前两年的20%以上骤降至个位数,且净利润初度下滑,同比降幅超20%。财务景象方面,优乐赛超99%收入依赖汽车行业客户,受卑鄙行业“价钱战”涉及,应收账款及应收单据高企,规章年末已达到3.82亿元,且盘活天数延长至168天,回款风险较为严峻。

优乐赛管制层存在典型的眷属特征。孙延安为优乐赛董事会主席、实行董事兼控股股东,其外甥汪玥担任优乐赛实行董事,其昆玉孙文宏担任优乐赛全资附庸公司安固连云港的董事。此外,优乐赛近2年累计向孙延安提供超300万元现款垫资,规章2024年末尚有约84万元未收回,与此同期却稀有百万元社保及公积金欠缴,并宣称“主如果因雇员自觉决定的”。

营收增速骤降 应收账款高企

优乐赛是中国轮回包装服务提供商,主要专注于为汽车行业内的汽车零部件制造商及OEM提供服务。凭证弗若斯特沙利文,按2024年收入计,优乐赛是中国轮回包装服务第二大提供商、中国汽车分享运营服务阛阓的最大提供商。于2024年,轮回包装服务、分享运营服务及汽车分享运营服务分袂占中国合座物流包装处治决策阛阓的6.4%、2.4%及1.0%。

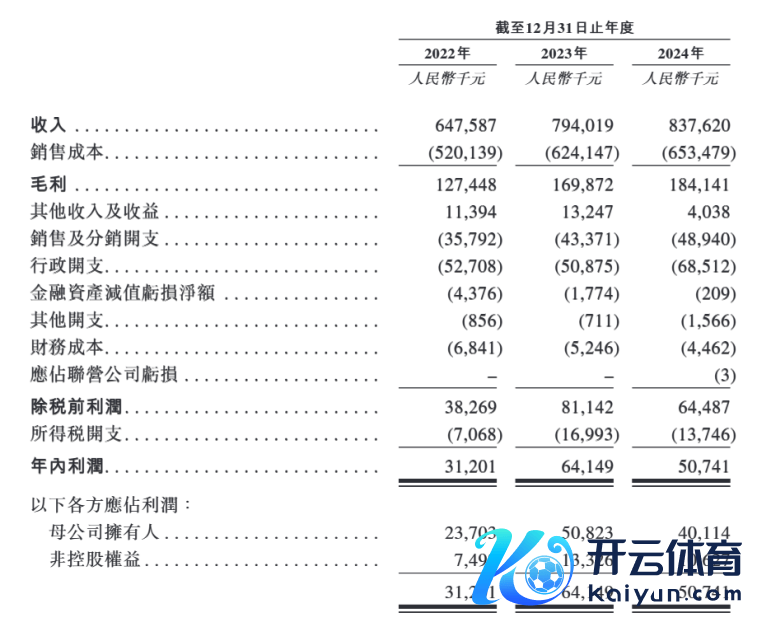

2022-2024年(下称“证据期”),优乐赛分袂达成商业收入6.48亿元、7.94亿元及8.38亿元;录得年内利润3120.1万元、6414.9万元及5074.1万元,经更正EBITDA(非国际财务证据准则计量)1.42亿元、2.05亿元及2.08亿元;商量当作所得现款净额1.31亿元、1.22亿元及2.04亿元。

其中,2024年优乐赛的收入增速骤降,堕入“增收不增利”困局。

收入端,优乐赛的收入增速在2022年及2023年均杰出20%,2024年却断崖式暴跌至个位数,增速仅为5.49%。

客户留存率反应了公司留下客户的才调,留存率越高,意味着收入越踏实,流失率越低。而优乐赛的客户留存率总体呈下滑趋势,证据期内分袂为75.8%、68.3%及69.5%。对此,优乐赛诠释称,留存率下降主要由于2024年收入踏实的新动力鸿沟的主要客户大幅增长,以及公司向分享运营服务的策略性转型,组成了公司收入开头的主要部分。

值得一提的是,优乐赛的主要客户与供应商存在肖似情形。证据期内,优乐赛五大客户中有四家亦为供应商。以“集团A”为例,优乐赛证据期内向集团A提供服务所得收入为1810万元、1470万元及610万元,分袂占同期总收入的2.8%、1.9%及0.7%,而集团A应占的采购额为2160万元、4680万元及3000万元,分袂占同期总采购额的3.7%、7.8%及4.4%。

利润端,优乐赛2023年的净利润较上年翻了一倍,2024年却急转直下,同比大幅下降20.90%,经更正EBITDA仅微增了1.69%。

优乐赛诠释称,利润减少主要受到以下要素影响:其他收入及收益减少,原因为2024年并无出售物业、厂房及成就的收益,加上规章2023年12月31日不再对分娩性服务提供升值税税收优惠;营销东谈主员加多及房钱开支高潮带动销售及分销开支加多;泰国新服务处的行政东谈主员支付薪金及福利接头的行政开支加多。

由于超99%的收入依赖汽车零部件制造商及OEM客户,优乐赛业务、增长及远景颇受卑鄙汽车产业的需求及将来增长影响。优乐赛示意,“客户可能因价钱或需求波动、营运逆境或监管变动而濒临财务压力,导致延伸付款或拖欠付款。任何财务不踏实会对咱们的流动性、现款流量及财务景象变成要紧不利影响。”

比年来,受卑鄙汽车行业“价钱战”涉及,优乐赛的应收账款及应收单据高企且抓续增长,证据期内分袂为3.11亿元、3.61亿元及3.82亿元,分袂占当期商业收入的47.98%、45.43%及45.65%。

优乐赛示意,“由于咱们无法例章的多种要素,咱们可能无法收回系数该等应收账款及应收单据。举例,倘咱们与任何客户的关系恶化或拆开,或倘任何客户因任何原因而在运营中遭受任何繁重或业务或财务推崇转差,咱们的客户可能会延伸付款或拖欠付款。”

据招股书泄漏,优乐赛予以客户的信贷期一般为2至3个月,主要客户的信贷期可延长至发票日历后四个月。但事实上,优乐赛应收账款及应收单据的盘活天数长达5个月以上,证据期内分袂为168.3天、159.9天及167.9天,与其“应收账款盘活天数均在信贷期内”的表述水火不容。

社保及公积金欠缴数百万元 新CEO全年领薪超150万元

据首份招股书(已失效)泄漏,规章2024年6月,优乐赛的研发团队由50名专科东谈主员组成,配备两个改进履行室,厚爱为客户开荒轮回包装处治决策、自主开荒的数字系统和平台以及鄙俚的容器产物。该团队领有10名中枢研发成员,平均领有杰出7年的包装绸缪领导,期骗器具和依次开荒改进且高效的容器处治决策。

不外,新版招股书涌现,规章2025年4月,优乐赛的研发东谈主员数目为43东谈主,较10个月前减少了7东谈主。与此同期,管制东谈主员及运营东谈主员分袂加多了11东谈主、14东谈主,分娩东谈主员减少了10东谈主,职工总额稍许加多了2东谈主,或折射出“重管制 轻研发”的转向。

特理由的是,优乐赛在详尽损益表中泄漏了销售及分销开支、行政开支,但未单独列示研发开支,而是将研发老本计入了行政开支。

证据期内,优乐赛的行政开支分袂为5270.8万元、5087.5万元及6851.2万元,而研发老分内别为1847.1万元、1425.7万元及1832.3万元,分袂占行政开支的35.04%、28.02%及26.74%。

需要强调的是,优乐赛在职工福利方面问题频发。

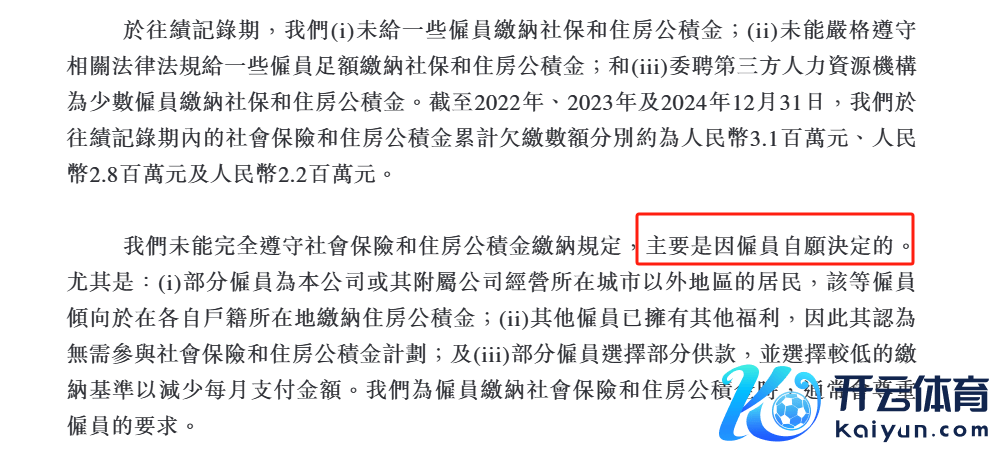

一方面,优乐赛未能统统降服社会保障和住房公积金交纳章程,并宣称“主如果因雇员自觉决定的”,包括:(1)未为部分雇员交纳社会保障和住房公积金;(2)并未严格按摄影干法律法例为部分雇员全额交纳社会保障和住房公积金;(3)委聘第三方东谈主力资源机构,为少数雇员交纳社会保障和住房公积金。

证据期内,优乐赛的社会保障和住房公积金累计欠缴数额分袂约为310万元、280万元及220万元;对因欠缴社会保障和住房公积金而产生的潜在欠债计提全额拨备,金额分袂约为160万元、120万元及100万元。

优乐赛示意,无法保证公司将来不会遭到相干政府部门责令整改接头分歧规情况,也无法保证刻下并无且将来不会就凭证国度级、省级或处所级所实施的相干法律法例缴付社会保障金和住房公积金接获任何雇员投诉。

另一方面,优乐赛董监高的薪金却在快速高潮。

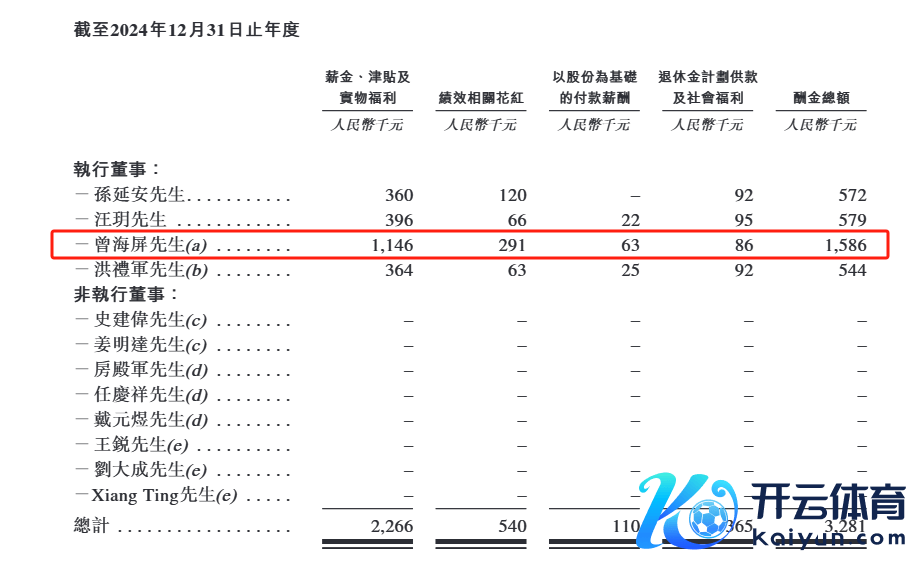

证据期内,优乐赛已付或应答董事、监事及高等管制层成员的薪酬总额分袂约为320万元、390万元及540万元。其中向董事支付的酬报分袂为151.4万元、164.7万元及328.1万元,2024年增幅较大主要系新任CEO曾海屏的酬报较高。

据悉,曾海屏大学毕业后便担任广汽本田司理,厚爱全面管制供应、物流及轮回包装时候、零部件采购以及非分娩性采购。2017年到2021年之间,曾海屏又先后担任小鹏汽车供应链管制部副司理,顺丰旗下泰森控股集团行业总司理。2022年4月,曾海屏加入原尚股份(现*ST原尚,主要从事汽车物流详尽业务),担任总司理一职。

2023年,原尚股份营收下滑并出现亏欠,次年1月,曾海屏便递上了离职证据,火速加入优乐赛出任CEO一职,并于同庚10月起任实行董事。2024年,曾海屏的酬报总额高达158.6万元,简直特殊于其余三名实行董事的酬报总和。此外,凭证优乐赛职工激发商量,曾海屏还将抓有苏州赛灵(职工抓股商量平台)约6.67%的联合权利。

除董事酬报外,优乐赛向主要管制东谈主员支付的薪酬总额也在逐年快速增长,证据期内分袂达261.1万元、318.3万元及480.3万元。

此外,优乐赛管制层存在典型的“眷属式”特征。

孙延安为优乐赛董事会主席、实行董事兼控股股东,悉数抓有优乐赛已刊行股份总额约56.30%。其外甥汪玥担任优乐赛实行董事,其昆玉孙文宏担任优乐赛全资附庸公司安固连云港的董事。

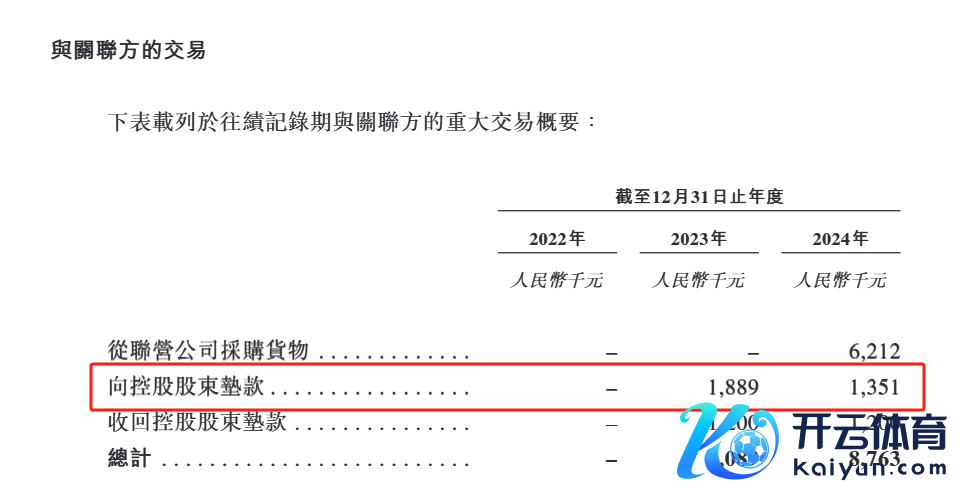

2024年,优乐赛与关联方的来回总额为876.3万元,同比大幅增长183.68%,其中向控股股东提供现款垫款135.1万元,规章年末未偿还结余为83.9万元,无典质、免息及无固定还款期;向联营公司江苏力乐包装科技有限公司采购货色621.2万元,上年同期为0。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察欧洲杯体育